二世帯住宅リフォームのローンを解説!補助金もチェックして計画的な資金計画を

目次

二世帯住宅へリフォームしようと考えたら、多くの方が気になるのはお金のことではないでしょうか?

「二世帯リフォームは高額になりそうで不安」、「親と共にローンを組みたいけど組み方がよくわからない」という不安を抱えている方は多いでしょう。

この記事では、二世帯リフォームで利用できるローンや補助金について詳しく解説しています。

二世帯住宅リフォームの進め方や業者選びについても確認したいという方は、こちらの記事も併せてご確認ください。

二世帯住宅リフォームのローンは2種類

二世帯住宅にリフォームするとき、どのようにローンを組めばいいのか不安な方も多いはずです。

二世帯住宅でよく利用されるリフォームローンは、親子リレーローンと親子ペアローンです。

それぞれ特徴の異なるローンのため、利用する時にはメリットやデメリットを知り、よく検討して決めることが大切です。それでは、詳しく確認していきましょう。

親子リレーローンの要件

親子リレーローンとは、親から子に引き継いでローンを返済していくものです。

先に親がローンを返済し、一定の年齢もしくは定年退職したタイミングで、子がバトンタッチする形でローンを返済していきます。

親子リレーローンは、リフォームや新築住宅の購入、住み替えなどでも適用されます。

親子リレーローンの要件は下記の通りです。

- 親子で二世帯住宅を建て、同居中もしくは同居する予定であること

- 借り入れたときに親の年齢が70歳未満であること

- 最終返済時の年齢が満80歳未満であること

- 親から返済を引き継ぐ子供は一人であること

- 親子ともに安定した収入があること

- 団体信用生命保険への加入

親子リレーローンのメリット

親子リレーローンのメリットは、以下の通りです。

- 返済期間が長いために、月々の返済額を抑えることができること

- 親子の収入を合算して借り入れするため、借入可能額が高くなること

- 住宅ローン控除を親と子のそれぞれが受けることができる

住宅ローン控除は、対象住宅に住み始めてから10年間はローン残高の1%にあたる税金の還元を受けることができる制度です。

親子リレーローンでは、親と子の持ち分に応じて住宅ローン控除を受けることができます。

住宅ローン控除は、年末のローン残高に対して適用されるため、子の返済が始まる前から、子も控除を受けることができます。

親子リレーローンのデメリット

親子リレーローンのデメリットは、以下の通りです。

- 親が亡くなった時に債務を引き継がなければならないこと

- 相続のトラブルの可能性がある

- 子が別のローンを組みづらくなる

住宅ローンは団体信用生命保険に入るのが基本ですが、親子ペアローンの場合、親が亡くなっても団体信用生命保険の保証を受けられないケースがあります。

親が加入できるケースもありますが、基本的には子のみが保証を受けられるものが多くあります。

また、子が一人の場合には問題ありませんが、兄弟がいて、親の遺産が家のみとなる場合には、相続問題が発生しやすくなるため、事前の話し合いが重要です。

親が返済している期間でも、子も連帯債務者となっているため、他のローンが組みにくくなる可能性があります。

親子ペアローンの要件

ペアローンとは、親と子がそれぞれ借り入れをすることで、2人分の借入額で住宅を購入できるものです。

金利や借入額、返済期間はそれぞれが自由に決められるのもポイントです。

親子ペアローンの要件を下記に記載します。

- 借り入れたときの年齢が満20歳以上65歳以下であること

- 最終返済時の年齢が満80歳未満であること

- 親子ともに安定かつ継続した収入があること

- 団体信用生命保険への加入

親子ペアローンのメリット

親子ペアローンのメリットは下記の通りです。

- 親と子がそれぞれローンを組むため、単独よりも借入可能額が高くなる

- 親が亡くなった場合、親の返済分は負担がなくなる

- 住宅ローン控除を親と子のそれぞれが受けることができる

親子ペアローンの場合には、親と子がそれぞれローンを組むため、団体信用生命保険にもそれぞれ加入します。

そのため、親が亡くなった場合には、保証対象となり、親の返済分は子が返済する必要はありません。

親子ペアローンのデメリット

親子ペアローンを組んだ場合には、下記がデメリットといえるでしょう。

- 片方が支払いをできなくなった場合は、もう片方が債務を負う

- 契約のための費用がそれぞれ必要

親子ペアローンはお互いが連帯保証人となるため、どちらかが返済できなくなった場合には、もう片方が返済しなければなりません。

また、手数料や登記費用などの契約に必要な費用は2名分必要になります。

親子で組むローンの流れ

親子ペアローンも親子リレーローンも、ローンを利用する時の流れはさほど変わりません。基本的には、下記の流れで進んでいきます。

- 事前審査(仮審査)の申し込み

- 住宅ローンの申し込み

- 銀行・保証会社の審査

- 住宅ローンの契約・火災保険申し込み

- 融資の実行・抵当権の設定

- 登記手続きの完了

親子リレーローンが、親と子で1つのローンを組むのに対し、親子ペアローンは、1つの住宅に対して2つのローンを組みます。

そのため、申し込みの際には、親と子それぞれ手続きが必要になります。事前審査の際に、互いの情報を入力し、事前審査や本審査に必要な手続きはそれぞれ必要です。

ペアローンの場合、基本的には事前審査後にそれぞれが団体信用生命保険に入らなければなりません。

また、それぞれがローンを利用するため、事務手数料などの諸経費が2人分必要なケースが多く、ローンを利用するための費用についてもしっかりチェックしてください。

二世帯住宅リフォームで受け取れる補助金・税の軽減措置

二世帯住宅にリフォームする時には、大きな資金が必要になるため、補助金をうまく利用して、なるべくお得にリフォームしたいですよね。

ここでは、二世帯リフォームをした時に適用となる補助金ついて解説していきます。今年度、改定があった補助金もあるため、しっかり確認してくださいね。

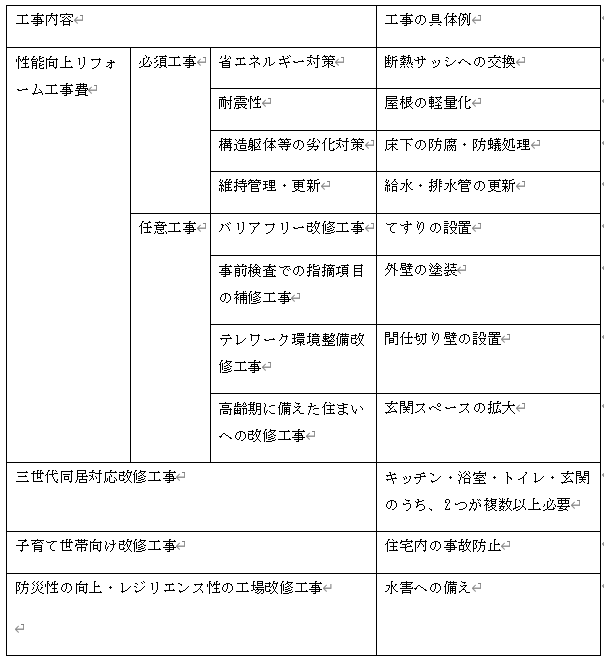

長期優良住宅化リフォーム推進事業

長期優良住宅化リフォーム推進事業は、既存住宅の省エネ化や長寿化、子育てしやすい生活環境の整備を目的とした補助金で、リフォーム工事に適用されます。

現在の住まいや中古住宅購入後のリフォームが対象となるため、二世帯住宅へのリフォームも対象となります。

補助金の対象となる工事を下記の表にまとめます。

補助金を受け取るためには、既存の住宅を事前に調査し、決められた水準を満たす工事が必要です。

直接対象とならない工事でも、同時に工事を行うことで、補助金の対象となるものがあるのもポイントです。

補助金は補助対象リフォーム工事費の3分の1となり、リフォーム後の住宅性能によって、補助限度額が変わります。

評価基準型と判断されれば、最大で150万円まで補助され、認定長期優良住宅型と判断されれば最大で250万円が補助されます。

長期優良住宅化リフォーム推進事業に該当するリフォームを行う時に、断熱リフォームや節水型トイレの導入、バリアフリー設備の工事などを併せて検討するといいでしょう。

手続きの際は、一般的にリフォームや建築を行う工務店が行うため、リフォーム業者とよく打ち合わせをしてください。

長期優良住宅化リフォーム推進事業の総合ホームページはこちらです。

https://www.kenken.go.jp/chouki_r/

注意!地域型住宅グリーン事業は今年度からリフォーム適用外

地域型住宅グリーン事業は、これまでリフォーム(改修)も対象の補助金でしたが、令和4年度から、リフォームは対象外となっているため、注意が必要です。

令和3年では、「ゼロ・エネルギー住宅型」・「省エネ改修型」の改修も補助金対象となっていました。しかし、今年度の改修はすべての項目に存在しません。

二世帯住宅への改修ではなく、新築する場合には対象となりますので、建て替える場合などは補助金を受け取ることが可能です。

構造部が木造であり、中小住宅生産者であると国に認定された工務店が建設した新築住宅が対象となります。

そして、構造部の木材は、既定の地域木材が使用されていることが条件となります。受け取ることができる金額は、住宅の性能によって、異なります。

認定長期優良住宅 は「長寿命型」、Nearly ZEHやZEH OrientedなどのBELSを取得した住宅を「ゼロ・エネルギー住宅」、認定低炭素住宅を「高度省エネ型 」と区分分けしてそれぞれ補助金が給付されます。

また、三世代同居への対応を併せて行う場合や高齢者等配慮対策等級の等級3以上と評価された住宅の場合は、補助金が加算されます。

地域型住宅グリーン事業について、詳しくはホームページでご確認ください。

http://chiiki-grn.jp/tabid/285/index.php

令和3年度からの変更点については下記をご覧ください。

http://chiiki-grn.jp/home/tabid/289/index.php

税の軽減措置

新たな不動産を取得せず、既存の住宅をリフォームした時にもかかる税金があります。この税金についても、軽減措置があるため、しっかり確認しましょう。

要件を満たすことで、かなり税金の負担が軽くなる場合があります。

そのため、リフォーム前にチェックして、リフォーム計画に反映させるのがおすすめです。

それでは、二世帯住宅へリフォームした場合の税金について解説していきます。

不動産取得税

不動産を取得していなくても、二世帯リフォームで家の価値が上がった場合には、不動産取得税を支払わなければなりません。

しかし、増築後の床面積が50㎡以上240㎡以下の住宅には1,200万円までの控除が適用されます。そのため、240㎡以上の住宅のみ課税されると考えておけば問題ありません。

課税される金額は、「増築部の評価額×3%」です。また、完全分離タイプの住居は、2戸分の控除が適用されるため控除額が2400万円となるのがポイントです。

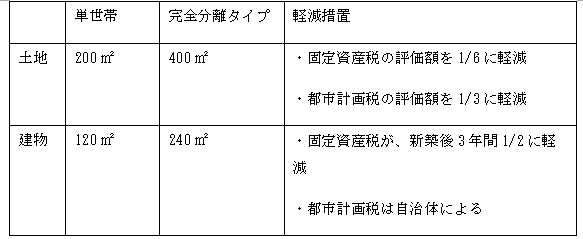

固定資産税

不動産取得税と同様に、リフォームによって不動産の価値が上がった場合には固定資産税も発生します。

固定資産税を評価に関する調査により、増築部分がチェックされ、次年以降の固定資産税が増額します。

基本的な固定資産税の算出方法は「評価額×税率1.4%」です。固定資産税の軽減については下記の表にまとめた通りです。

相続税の特例

相続が発生した時、土地の評価によって相続税を支払わなければなりません。

二世帯にリフォームし、二世帯が同じ敷地内で暮らしていれば小規模宅地等の評価減という要件を見たし、相続税を軽減することができます。自宅の土地について330㎡までは相続時の評価額を80%減額できるというのが相続税の軽減措置です。

ここでポイントになるのが同居の定義です。平成26年の税制改定により「区分所有登記がされている建物を除く」という文言が加わりました。

一階部分は親の所有物、二階部分は子どもの所有物、というような登記をしてしまった場合、同居の要件には当てはまらなくなるため、軽減されずに相続税が課税されます。

そのため、相続税を軽減させたいと考えている方は、登記についてしっかり専門家に相談しましょう。

二世帯住宅資金計画のポイント

二世帯住宅の資金計画のポイントは、「住宅の名義」と「ライフプランシュミレーション」です。

住宅の名義によっては、住宅ローンや相続税などに影響することがあるため、誰がどのような割合で名義を持つかというのは、住宅をリフォームする前にしっかり決めておきましょう。

さらに、ローンを組んだ場合に返済期間が長くなる可能性のある二世帯住宅は、ライフプランシュミレーションを事前に確認して、返済計画を立てることが重要です。

それでは詳しくみていきましょう。

住宅の名義

住宅の名義変更に関わるポイントは、住宅ローン・贈与税・相続税です。

住宅ローンを組む場合、子のみが住宅ローンを組んでリフォームすると、名義が親のみの場合には贈与に当たってしまいます。

また、自分名義ではない家のリフォームローンでは住宅ローン控除が受けられなくなってしまいます。名義を親から子に変えてしまうと建物の評価額の分だけ子に贈与税がかかります。

贈与税がかからないようにするためにはローンの返済額と同じ割合で登記をするといいでしょう。

また、税金の軽減措置の項目でも解説したとおり、一階部分は親の所有物、二階部分は子どもの所有物、というような登記をしてしまった場合、同居とみなされずに相続税がかかります。

住宅の名義・登記に関しては、専門家と相談しながら決めていくのがおすすめです。

ライフプランシュミレーション

二世帯住宅リフォームは、家の規模やローンの組み方が単世帯用の住宅とは異なるため、ライフプランシュミレーションが重要になります。

二世帯住宅は住宅の規模が大きいため、単世帯の住宅に比べて、光熱費や維持費などもがかかります。将来引き継ぐことになった場合のことまで想定して、資金計画を立てていきましょう。

そして、親子リレーローンを組む場合は、返済期間が長くなることを見越して金利などを選択する必要があります。

返済期間が長い場合にはフラット35のような全期間固定金利を選ぶとリスクが回避しやすいです。

親子ペアローンや子世帯のみでローンを組む場合、返済期間が短ければ金利が安いものを選ぶ方が良い場合もあります。

ローンの金利は、変動金利が最も安く、〇〇年固定、全期間固定の順に高くなる傾向にあります。

例えば、近年の金利動向から見ると、10年で住宅ローン完済の目途がつきそうな場合には、全期間固定ローンではなく変動金利を選ぶという判断をするご家庭が多いでしょう。

ライフプランシュミレーションによって、ローンを選んだり、住宅にリフォームに当てられる金額を算出することができるので、一度プランナーに相談すると安心してリフォームに踏み切れます。

リフォームをする気持ちが固まったら、二世帯リフォームの進め方や業者選びについてもチェックしましょう。

下記の記事で二世帯リフォームの流れをまとめていますので、ぜひ確認してみてください。

まとめ

二世帯住宅リフォームの資金計画についてまとめましたがいかがでしたでしょうか。

二世帯住宅のリフォームは、単世帯の住宅リフォームに比べて規模や金額が大きくなるケースが多いため、不安になってしまう方も多いでしょう。

しかし、補助金や税制の優遇措置を馬利用しながら余裕を持って返済できるような計画を立てれば、金額の大きさを恐れる必要はありません。

住まいあんしん倶楽部では、住宅ローンアドバイザーの有資格者が存在しており、資金計画についてご相談に乗らせていただきます。

家族みんなが安心して暮らすことができるように、余裕のある資金計画をたてていきましょう!

住まいあんしん俱楽部では、不動産売買や賃貸はもちろん、リフォームも市原市・千葉市などの千葉県を中心に一都三県で活動しております。

トイレ、キッチンや浴室の水回りなどのリフォームでお困りごとが御座いましたぜひご相談ください!

これまでてがけたリフォーム事例を確認したい方はこちらから!