火災保険の補償範囲は?建物の破損に気づいたら住まいあんしん倶楽部で建物診断&修理を

突然ですが、あなたは火災保険についてどれまで知っていますか?

急な質問かもしれませんが、災害は事前に知らせてくれないことがほとんどです。

そこでいざとなった時に頼りになるのが火災保険。災害時にどこまで補償されるのか、どのようなものが対象となるのかしっかり確認しておき備えておきましょう。

実は火災保険が対応できるのは火事だけではありません。この記事では、災害が起こった時に落ち着いて保険請求ができるように、火災保険について解説しています。

住宅のリフォームや建物診断を行っている、住まいあんしん倶楽部のサービスについても紹介しています。

建物診断を行おうと思っている方や住宅の修理を考えている方はぜひチェックしてみてください。

火災保険は火事以外にも対応できる?

火災保険という名前から、火事や火事に関連する事故のみ対応できる保険だと考えている方もいるかもしれませんが、火災保険は実はさまざまな災害・事故に対応できる保険です。

そして、対象とされているのは住宅だけではなく家具なども補償を受けられる場合があります。

もしかしたら、「これまで火災保険を請求できた事故があったかもしれない」と思った方もいるかもしれません。

知らないと損をしているケースもあるので、この記事を読んで火災保険の概要について確認していきましょう。

火災保険とは

火災保険とは、火災や自然災害などの事故で建物や家財に損害が生じた時に保険金が支払われる保険です。

偶発的な事故が対象となるため、火災以外にも、風災や雪災などが含まれます。

火災保険は大きく2種類に分かれており、主に火災を対象とする住宅火災保険と、火災の他に家財の盗難や水災などを含んだ住宅総合保険があります。

しかし、火災保険は、地震による災害は含まれていません。地震による災害を補償してもらうためには、別途地震保険に入る必要があります。

また、火災保険は住宅だけではなく家具や家電製品を家財として補償できるものもあります。

火災保険は、災害の種類や補償対象など、必要な補償を組み合わせられるため、地域や住宅によって家族に最適な保険に加入しましょう。

火災保険の補償対象

火災保険の補償対象は、契約内容にもよって異なりますが、下記のような災害が起こった場合に支払われるのが一般的です。

- 火災

- 落雷

- 破裂・爆発

- 風災

- 雹災

- 雪災

- 水災(洪水、高潮、土砂崩れ)

- 盗難

- 水濡れ

- 破損・汚損

このように自然災害や突発的な事故による損害が補償されます。しかし、保険会社によっては、災害による補償の範囲が異なる場合があります。

損害が生じた時、ネットで調べたり、知人に相談したりして、補償されるかを確認するのではなく、しっかり保険会社に確認をとりましょう。

火災保険は請求期限が原則3年となっていますので、損害を受けたらなるべく早く保険会社に連絡するのがおすすめです。

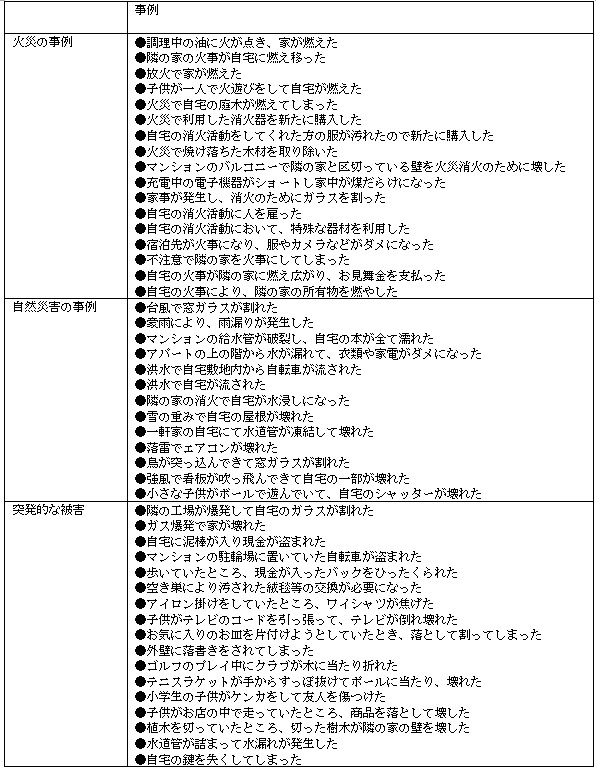

火災保険が使える例と使えない例

火災保険の補償範囲について、あまりピンと来ない方は実際の請求例を確認するとわかりやすいでしょう。

ここでは、「火災の事例」・「自然災害の事例」・「突発的な被害」の3種類に分けて、補償される可能性のある事例をまとめます。

火災保険金でリフォームできる?

「火災保険が住宅に関する保険なら、リフォームする時にも保険金を受けられる?」と、考える方もいるでしょう。

しかし、基本的には、経年劣化などの建物の修繕費用やリフォームすることを目的とした場合には、保険金は受け取れません。

保険は、受けた損害を補償することを目的としているため、損害によってマイナスの状態となったものをゼロへ戻すこと(原状回復)を前提としています。

それに対してリフォームは、住宅を住みやすくしたり、性能などを良くするものです。

つまり、最終的に状態を良いもの(プラス)へ変えるのがリフォームです。

原状回復するための修理が結果的に、前より良いものになる可能性はありますが、損害を受けておらず、リフォームを目的として火災保険を請求することはできないと覚えておきましょう。

火災保険で受け取れる保険金は?

火災保険で受け取れる保険金はどれくらいなのか、あまり把握されていない方も多いかもしれません。

設定した保険金額は、いつでも満額受け取れるわけではないため、契約時の保険契約を確認してみることをおすすめします。

その理由は、火災保険の算出方法と免責金額(*)によって、保険金額が変わるからです。

ここでは、保険金額の算出方法や免責金額の基本的な考え方をまとめています。保険金の額が気になる方はぜひチェックしてください。

*免責金額とは、保険事故(保険会社が保険金の支払いをする事故)が起きた際に、お客様が自己負担しなければならない金額

新価と時価

火災保険金がいくらになるかを保険会社が算出する際、保険金を新価で算出するか、時価で算出するかは契約時に決めることができます。

新価とは、対象物を改めて購入する時に掛かる金額で、時価とは損害を受けた時点での対象物の価値を示す金額です。

時価の場合には、経年劣化の分だけ価値がひかれることがほとんどです。

火災保険契約時に時価を選択すると保険料は安くなりますが、いざ災害が起こった時に修理や買い替えするためのお金が保険金だけでは賄えない可能性があります。

免責金額

免責金額とは、保険金の中の自己負担分のことです。

例えば、免責金額が5万円という契約を結んでいる場合、修理が20万円の場合には5万円は自己負担し、15万円保険金を受け取ることができます。

修理金額が5万円以下だった場合には保険会社から保険金は支給されません。

少額の損害の場合は自己負担し、損害額が大きい場合には保険を利用できるという仕組みです。免責金額を設定することで、保険料を下げることができるのがメリットです。

一般的な保険金請求の流れ

事前に保険金請求の仕方が頭に入っていると災害や事故が起こった場合にも、比較的冷静に対応できます。

災害時は保険請求以外にも対応しなければならないことが多いため、わからないことがあると、焦ってしまうでしょう。

焦って物事を進めてしまうと、保険金が本来もらえるより低い金額になってしまうことかもしれません。

ここでは災害や事故が起こった時の保険請求の流れを解説しています。一連の流れを頭に入れて、いざとなった時に動きやすいように準備しましょう。

保険会社への連絡

まずは、災害にあったことを保険会社の事故受付窓口に連絡します。

もし、代理店などを通して契約している場合には、代理店が保険請求を行ってくれる場合もあります。

また、最近ではインタ―ネットで事故の受付を行ってくれる会社もあるため、保険請求する際の窓口は契約時に確認しておくのがおすすめです。

連絡したら、契約を確認してもらうため、「契約者名・証券番号」などを伝えます。損害状況については、事前にしっかり確認して、なるべく細かく伝えましょう。

損害が発生した日時や原因をしっかりと伝える必要があります。補償範囲内であれば、提出する書類について指示があります。補償対象かわからない場合も電話して確認してみてください。

保険会社の連絡は損害を受けてからすみやかに行いましょう。自然災害などで近隣地域にも被害が発生している場合には、保険会社が込み合い対応が遅れるケースも考えられます。

現地の調査

修理の見積もりや損害の調査をする業者は自分で手配する必要があります。被災の状況を確認して写真などを撮影し、修理の見積書を作成してもらいます。

修理する前に必ず写真や見積書を作成してもらいましょう。損害を受けた証拠を残さずに修理してしまうと、適切に保険金額を査定してもらうことができなくなってしまいます。

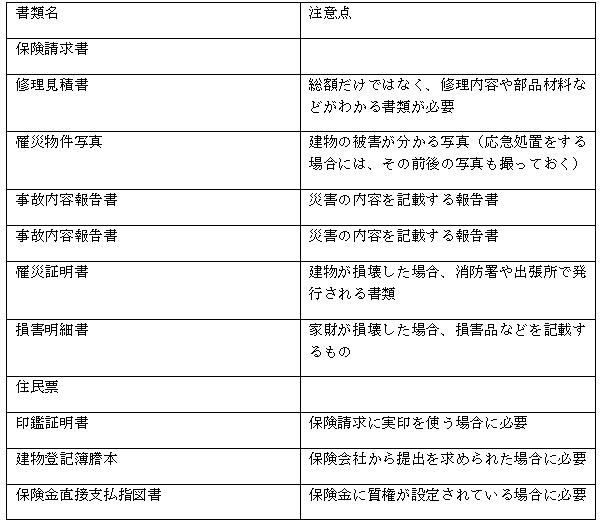

保険申請書類の提出

保険会社にさまざまな書類を提出する必要があります。

保険金支払い可否の判断

書類のみで損害が認定される場合もありますが、損害保険登録鑑定人と呼ばれる調査人が派遣される場合もあります。

保険会社が書類のみでは、災害の内容を確認できないと判断した場合や災害が非常に大きい場合に調査が行われます。

写真が足りずに災害の全容がわからず、請求金額を確認する必要がある場合に行われることが多くあります。

また、大規模災害後に調査人が派遣される場合は、人員不足により保険金の支払いが遅れる場合もあります。

修理

保険金の金額が確定したら、指定の口座に保険金が振り込まれます。保険金が確定した時に、保険会社へ支払明細書を依頼すると、自然災害が認められた被災箇所の詳細が分かります。

工事内容の確認は、支払明細書を確認し最終確認します。一般的な流れとしては、保険金額が確定した後に、工事契約書を取り交わします。

工事箇所・金額・期間などを確認して、契約書を作成し、修理となります。

住まいあんしん倶楽部の保険金請求サポート

住まいあんしん倶楽部は、保険請求に関してもサポートいたします。

住宅売買・建物診断・リフォームと住宅に広い視点で関わる企業として、お客様と住宅に最適なサービスを提供します。

建物診断を行う時には、有識者が補償範囲を全てチェックいたします。自然災害後、自分では気付くことのできなかった破損部分をチェックし、保険請求可能な修理についてもアドバイスさせていただきます。

住まいあんしん倶楽部のサポートについてまとめていますので、ぜひご覧ください。

自然災害なら建物診断&修繕は自己負担なし

住宅の診断を行った際、自然災害だと保険会社に認められた場合には、保険金額内で認定箇所の修理を行います。

というのも、建物診断を行い、見積金額をとった段階では、保険会社が見積金額全てを確定保険金額として認定するかはわからないからです。

保険金額が確定される前に工事を始めてしまうと、認定されなかった項目がある場合に、自己負担が発生してしまう可能性があります。

住まいあんしん倶楽部では、工事を始めるのは、保険金額が認定された後のため、追加で費用が発生することはなく、自己負担がない状態で修理を行います。

また、建物診断を行いながらも保険会社へ保険請求を行わなかった場合には、診断費用をいただいておりません。建物診断や修繕に不安がある方は、お気軽にご連絡ください。

専門スタッフ&ドローン飛行で自宅調査

住まいあんしん倶楽部では、建物調査の際、しっかりと資格を取得した専門スタッフと調査用ドローンで建物全体を確認します。

建物の診断が正しく行われるように、下記の資格のいずれかを取得したスタッフがお伺いします。

- 全国自然災害家屋調査協会発行の自然災害調査士

- 優良リフォーム支援協会の自然災害鑑定士

また、人が直接確認しづらい箇所や足場が必要な高所などを素早く確認できるドローンを使用した調査も行っております。

内閣府公認の赤外線建物診断技能士の資格も取得しているため、赤外線を使用して、建物をくまなく調査いたします。

火災保険の補償範囲を全てチェック

火災保険の請求期限は3年と決められているため、3年毎に火災保険の補償範囲を全てチェックするのがおすすめです。

経年劣化や地震による破損は火災保険では対応出来ませんが、自然災害による破損は火災保険で対応可能です。

破損に気づいた時には、すでに請求期限が過ぎていたということのないように、建物診断を受けるといいでしょう。

住まいあんしん倶楽部は、ドローンを使用して、普段チェックしにくい箇所をチェックすることも可能です。

補償範囲をまるっとチェックして、住宅の破損を早めに修理することで、住宅が傷むのを防ぐことができますよ。

まとめ

火災保険は、災害や事故の際に契約者をサポートしてくれる、もしもの時の保険です。災害が起こった時に、自分が思っていた補償内容が受けられなかったり、金額が低かったりすると慌ててしまいますよね。

補償範囲や金額、火災保険を請求する時の流れをしっかり確認して、もしもの時に備えましょう。

住まいあんしん倶楽部は、災害時もお客様をサポートできるようなサービスを用意しています。

建物診断と修理だけではなく、保険金請求についてもできる限りサポートいたしますので、有事の際もお任せください。